膜法水处理行业技术壁垒较高,系统复杂,多依靠各公司研发技术以及工程实践总结优化获得,该领域的绝大部分技术属于各公司的专有技术。膜产品技术能力决定了膜法水处理能力,而膜业绩能反应公司的经营概况。前瞻认为,碧水源因在膜业务产品、膜法水处理情况方面占有优势,目前较津膜科技在膜产业上更胜一筹。

本文核心数据:碧水源、津膜科技膜业务布局历程,膜产品技术,在研项目,膜业务收入,毛利率

膜产业是我国环保领域体系的重要分支,也是污水处理的重要组成部分。目前,中国膜产业的有突出贡献的公司分别是碧水源、津膜科技,两家企业在膜业务上的布局历程如下:

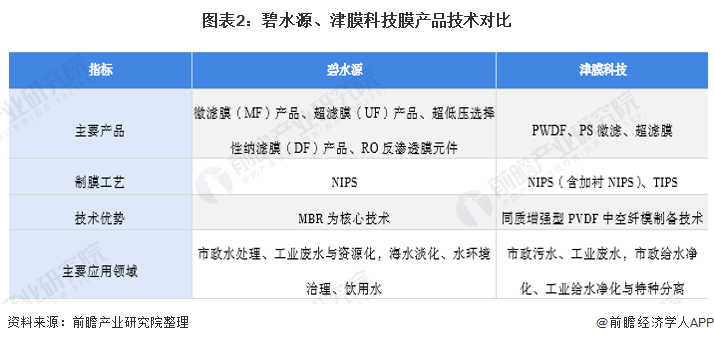

膜技术包括膜工艺技术、膜组器设备技术和膜材料制造技术三大关键技术领域。现阶段,膜技术尚属于前沿新技术,公开、可资借鉴的技术经验和参数尚少,多依靠各公司研发技术以及工程实践总结优化获得,该领域的绝大部分技术属于各公司的专有技术。

碧水源具有完全自主知识产权的全产业链膜技术(微滤、超滤、纳滤、反渗透)包括产品生产与工艺应用,也是中国唯一一家集全系列膜材料研发、全系列膜与设备制造、膜技术工艺应用于一体的企业。

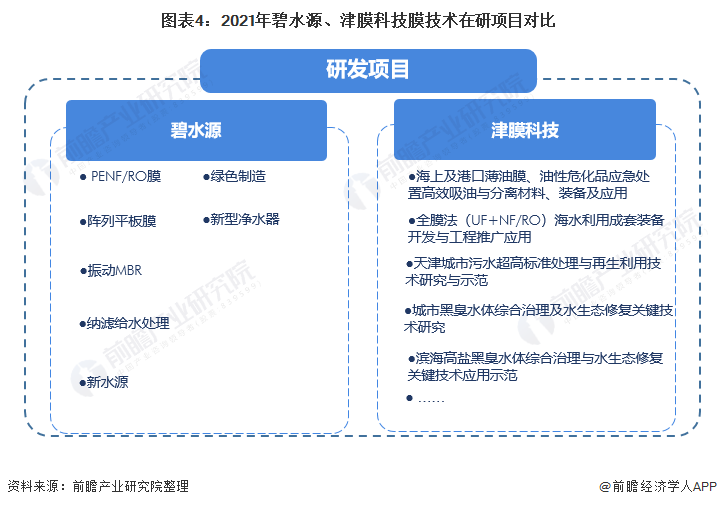

在中国水处理领域强大市场需求的推动下,膜企业公司对研发投入十分重视,不断对产品做迭代升级并研发新产品。

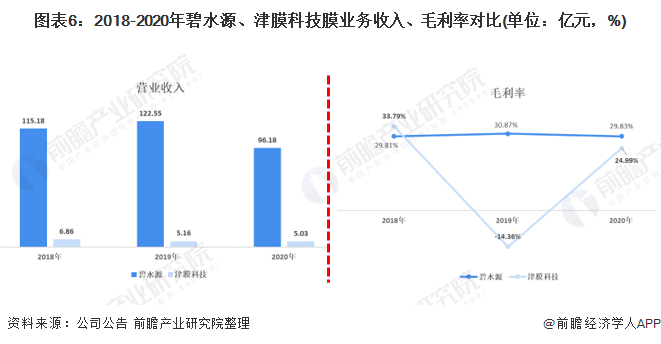

从研发费用支出来看,2019-2020年碧水源研发费用均远高于津膜科技,2020年碧水源研发费用为1.99亿元,津膜科技为0.40亿元,但津膜科学技术研发费用投入占据营业收入的比例较高。

目前,膜行业整体正由成长期向成熟期转变,膜产业中企业往往会从单纯的膜材料、膜组件和膜设备生产销售模式向EPC、BOT以及PPP等综合性更强的商业模式发展,向全产业链一体化方向发展。

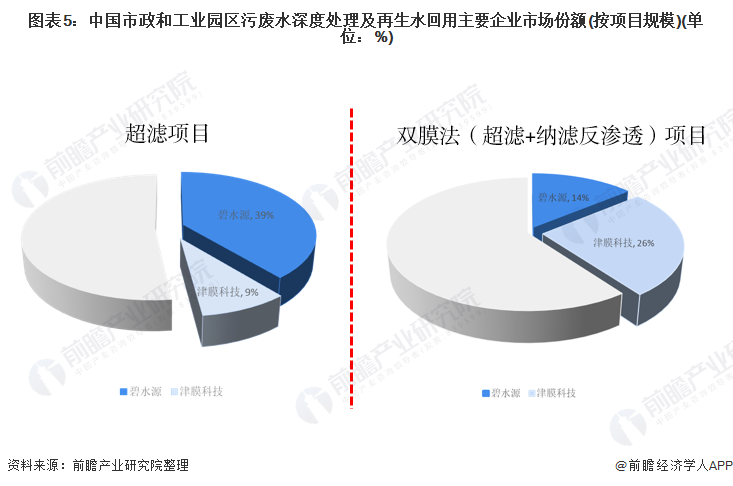

根据金科环境在其《首次公开发行股票并在科创板上市之补充法律意见书中》所披露的数据,其参照中国水利企业协会脱盐分会《膜法水处理技术在水深度处理及再生回用领域的应用规模调研报告》对截至2019年6月国内已投入运行及在建的项目进行统计,碧水源占据膜法水处理的主要市场份额。

市政污水深度处理超滤项目碧水源、津膜科技的市占率分别为39%、9%;市政污水深度处理MBR项目碧水源的市占率分别为47%;市政和工业园区污废水深度处理及再生水回用双膜法(超滤+纳滤反渗透)项目碧水源、津膜科技的市占率分别为14%、26%。

从膜业务的经营情况去看,2018-2020年,碧水源的膜业务收入均遥遥领先于津膜科技,2020年,碧水源膜业务实现收入96.18亿元,津膜科技的膜业务实现收5.03亿元。

从膜业务的毛利率来看,2019-2020年,碧水源的膜业务毛利率均高于津膜科技;从毛利率变化趋势来看,碧水源的膜业务毛利率处于较高水平且较为稳定,而津膜科技的毛利率呈现波动状态。2020年,两家龙头膜企业的膜业务毛利率差距较2019年大幅缩小。

在膜产业中,膜产品决定了膜法水处理能力,而膜业绩能反应公司的经营概况。基于前文分析结果,前瞻认为,碧水源因在膜业务产品、膜法水处理情况方面占有优势,目前较津膜科技在膜产业上更胜一筹。

以上数据参考前瞻产业研究院《中国膜产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对膜产业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来膜产业高质量发展轨迹及实践经验,对膜产业未来的发展前途做出审慎...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2022年中国膜产业政策汇总及解读(全)提高水资源利用效率是膜产业的发展目标

预见2022:《2022年中国膜产业全景图谱》(附市场规模、竞争格局和发展前途等)

【最全】2022年中国膜产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

2022年中国自来水生产和供应市场供需现状与竞争局势分析 首创环保和碧水源位于第一梯队【组图】

【行业深度】洞察2022:中国反渗透膜行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)