液氨的生产就是先制取氨气,再加压液化装瓶的过程。具体来说,从空气中取出氮气(N2)、从天然气/煤/煤化气/甲烷等中取出氢气(H2),氮气和氢气在高温、高压、催化剂的条件下合成氨气,最后再通过高压法、中压法、低压法等制取液氨并装瓶。具体流程如下:

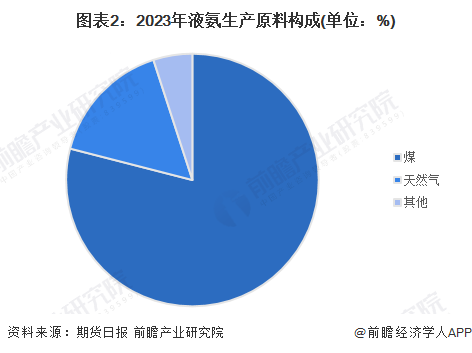

从生产液氨的原料构成情况去看,随着石油和天然气化工的发展,全世界内以煤(焦炭)为原料制取氨的方式已较少使用。然而,因国内“富煤贫油少气”,当前我国合成氨生产的基本工艺仍以煤制为主、天然气为辅。2023年,国内煤制合成氨产能占全国的比重高达79%,相比之下天然气制合成氨产能仅占比16%,油制产能布局极少。

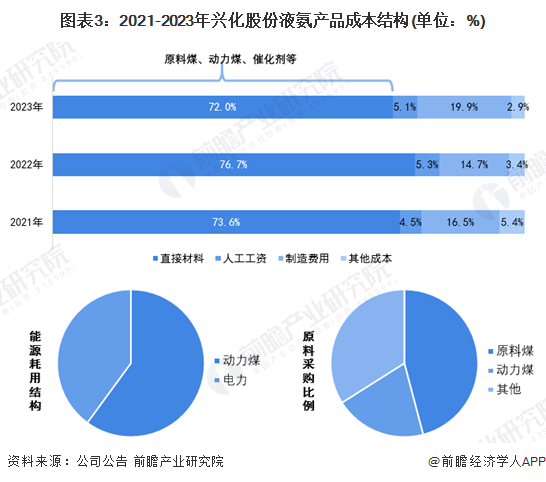

液氨成本结构优直接材料、人工工资、制造费用、另外的成本四部分所组成。根据兴化股份2021-2023年液氨产品的成本结构,从整体成本构成来看,直接材料占成本的比重最大,在总成本的72%以上;其次是制造费用,占总成本的14%以上;人工成本和另外的成本分别占5%左右。从占比变化来看,直接材料的占比有逐年增加的趋势;制造费用则有年年在下降的趋势。

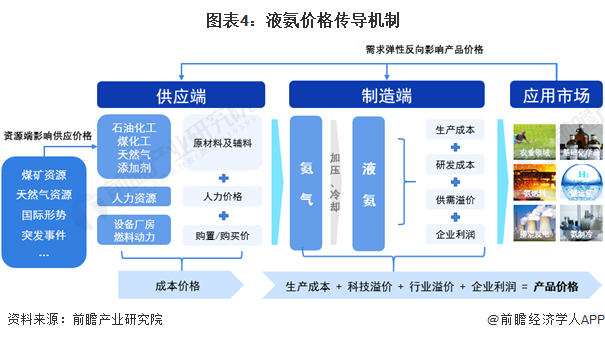

液氨市场行情报价由行业供应端、制造端及消费端(应用端)共同作用而成,并逐级传导。供应端的成本价格包括原材料以及辅料价格、人力价格、设备厂房价格、燃料动力价格等,其中原材料价格受,煤矿、天然气资源、国际形势、突发事件的影响极大,也是影响液氨市场行情报价的主要的因素;供应端价格传导至制造端形成了生产所带来的成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费端(应用市场),而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响液氨市场定价。

从价值链来看,首先,由于原材料在液氨产品成本中占据很大比重,我国以天然气为主要的组成原材料的液氨产能较少,因此改善生产的基本工艺、优化原料是提升液氨产业链价值的关键。其次,在供给侧改革的背景下,全产业链的智能化改造是驱动液氨产品附加值提升的关键。此外,新能源市场液氨的应用有较大增长潜力,未来增长潜力值得期待。

更多本行业研究分析详见前瞻产业研究院《中国液氨行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

【全网最全】2024年中国塑料制品行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

预见2024:《2024年中国危废焚烧处理行业全景图谱》(附市场规模、竞争格局和发展前途等)

2024年中国人造钻石行业进出口情况分析 近年来处于贸易顺差状态【组图】

重磅!2024年中国及31省市再生资源行业政策汇总及解读(全)完善回收网点建设是主要目标